MENÚ

MENÚ

Invertir en Inmuebles en Uruguay

Política económica

Las políticas de liberalización y apertura de la economía que se han mantenido durante más de 20 años, así como también el estricto cumplimiento con las obligaciones internacionales, han contribuido al favorable posicionamiento de Uruguay en los mercados internacionales y al desarrollo de una amplia reputación como centro regional financiero con una larga tradición de libertad y seguridad.

Uruguay tiene un régimen de libertad total para el movimiento de capitales, moneda extranjera y oro, ya sea que se envíe o llegue desde el exterior, y un sistema de cambio de conversión libre para la moneda local. Tampoco cuenta con limitaciones para la adquisición de tierras o radicación de inversiones en propiedades de cualquier naturaleza. Un régimen de identificación personal de la propiedad en inmuebles rurales se encuentra vigente en el país.

Formas usuales de hacer negocios

La inversión extranjera dirigida a la adquisición de propiedades inmuebles locales, puede utilizar diferentes estructuras jurídicas que tienen asociadas diferentes consecuencias fiscales.

Las formas mas utilizadas por inversores extranjeros para adquirir propiedades en Uruguay son, o bien a través de una sociedad extranjera, o de una sociedad constituida localmente bajo la forma de sociedad anónima. Un extranjero puede también adquirir propiedades en Uruguay directamente como persona física y no a través de una persona jurídica.

Para la construcción de proyectos de gran dimensión, las formas societarias locales y extranjeras se complementan con fideicomisos de administración y de inversión locales.

Imposición de los negocios inmobiliarios

En Uruguay existen tres impuestos de los que una persona física o jurídica puede ser contribuyente por sus rentas devengadas en el país.

Los impuestos son: Impuesto a la Renta de no Residentes (IRNR), Impuesto a la Renta de las Personas Físicas (IRPF), y el Impuesto a la Renta de Actividades Empresariales (IRAE).

Las características particulares del inversor determinan cual es el impuesto que deben contribuir en Uruguay por sus inversiones inmobiliarias. Dichas características tienen relación con el carácter de residente o de no residente del inversor. Si se trata de No Residentes se debe tener presente si cuenta con establecimiento permanente en el país.

Impuesto a la Renta de No Residentes (IRNR)

Una persona física es residente a efectos fiscales cuando permanece más de 183 días en el país al año, o si tiene radicado en Uruguay el núcleo principal de la actividad que realiza. Se presume además, que es residente si su cónyuge e hijos menores se encuentran residiendo en el país. Si no cumple con ninguna de las características anteriores se considera No Residente a efectos fiscales debiendo tributar en consecuencia el IRNR.

Por su parte, una persona jurídica se considera No Residente cuando es constituida de acuerdo a leyes y procedimientos extranjeros.

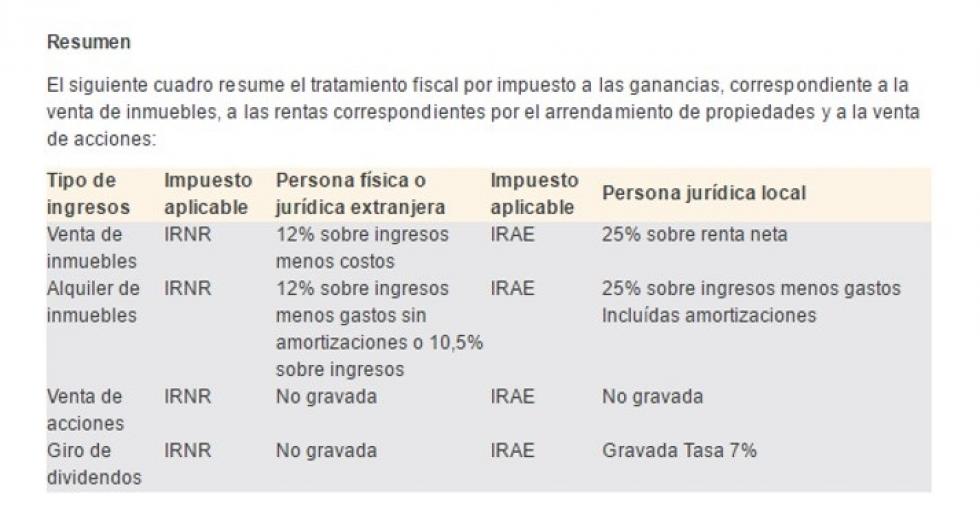

Las personas físicas y jurídicas No Residentes que obtengan rentas por alquileres en el país pueden optar por liquidar este impuesto de acuerdo al régimen general o, considerar como definitivas las retenciones efectuadas localmente.

En caso de optar por el régimen de liquidación general, la forma de cálculo del impuesto consiste en deducir de los ingresos anuales generados por arrendamientos, los gastos admitidos por la regulación y, al remanente se le aplica la tasa del 12%.

Son considerados gastos deducibles a estos efectos los siguientes:

Contribución inmobiliaria. Cuando el contrato es mayor a un año se puede deducir la totalidad de la contribución, si es menor se prorratea. El monto de la contribución inmobiliaria varía por zonas.

Impuesto de Educación Primaria: se trata de un monto fijo al año.

Honorario de la inmobiliaria, de los administradores y honorarios profesionales vinculados a la suscripción y renovación del contrato.

El Impuesto al Valor Agregado cuando es costo para el contribuyente.

Por su parte, la regulación del impuesto designa variados agentes de retención para el caso que el arrendador de inmuebles extranjeros sea No Residente. La tasa de retención para personas del exterior que obtengan rentas provenientes de arrendamientos inmobiliarios, es del 10,5% del monto pagado o acreditado más la propia retención.

Como fuera antes mencionado, el contribuyente de IRNR puede optar por liquidar el impuesto sobre la base real o, considerar las retenciones efectuadas por los responsables con carácter definitivo. De esa forma se evita el trámite de presentación de la declaración jurada anual.

En el caso de la venta de inmuebles, la tasa del 12 % se aplica sobre la diferencia entre el precio de venta del inmueble y la suma de su costo fiscal actualizado, más el impuesto específico aplicable en la transacción (ITP).

Impuesto a la Renta de las Personas Físicas (IRPF)

Las personas físicas residentes propietarias de inmuebles en alquiler deben computar dichas rentas a efectos del IRPF.

La tasa del impuesto para las rentas inmobiliarias es del 12% aplicado sobre la diferencia entre los ingresos devengados y los gastos admitidos. La base del impuesto se determina de igual forma que en el IRNR.

Al igual que el caso de los No Residentes la Ley designa determinados agentes de retención. La tasa de retención del IRPF es de un 10.5% y al igual que los No Residentes, los contribuyentes de este impuesto pueden optar por darle carácter definitivo a la retención o realizar la liquidación anual, según el régimen general.

Impuesto a la Renta de las Actividades Económicas (IRAE)

Las personas jurídicas locales y los establecimientos permanentes de No Residentes en el país deben tributar IRAE. Están alcanzadas por este impuesto las rentas provenientes de actividades desarrolladas, bienes situados o derechos utilizados económicamente en el país.

La tasa del impuesto es del 25%, la cual se aplica sobre la renta neta obtenida que sea de fuente uruguaya. No se encuentran gravadas por el presente impuesto las rentas de fuente extranjera.

Para determinar la renta se deducen de los ingresos devengados los gastos necesarios para obtenerla, siempre que se encuentren debidamente documentados. Para la determinación de la renta neta fiscal de los inmuebles arrendados, es entonces posible deducir los costos de financiamiento y la depreciación de los inmuebles. Además, todos aquellos gastos necesarios para conservar la propiedad en condiciones de ser explotada. En el caso de venta de inmuebles, al precio de venta es posible deducirle el costo del inmueble actualizado por inflación y todos los costos asociados a la transacción.

Resulta interesante para inversores del exterior la utilización de sociedades anónimas locales con acciones al portador (no nominativas) puesto que, en ese caso el resultado de la venta de acciones no se encuentra gravado por impuesto a las ganancias. La venta de acciones de una compañía local (previo la realización de un due dilligence) es, en ocasiones, más conveniente que la venta de los activos de la misma; debido a que la renta derivada de dichas operaciones se encuentra exenta de IRAE.

La distribución de dividendos o utilidades se encuentra gravada a la tasa del 7% sobre el monto girado o pagado a personas físicas residentes o no residentes y a entidades no residentes en el país.

Si una persona física o entidad No Residente solamente tiene activos inmuebles en el país no configura, por dicho motivo, establecimiento permanente. No obstante, la enajenación o promesa de venta de inmuebles, siempre que el número de ventas exceda de dos en el año y, que el valor de los bienes vendidos supere aproximadamente los US$ 200 mil, obliga a la liquidación del presente impuesto por considerarse actividad habitual en nuestro país.

Impuesto al Valor Agregado (IVA)

La enajenación de inmuebles se encuentra exonerada del IVA salvo cuando se trate de la primera enajenación de inmuebles nuevos. En dicho caso, la enajenación de inmuebles está gravada a tasa mínima del 10 %. El concepto de primer enajenación comprende a las enajenaciones de inmuebles sobre los que se haya realizado refacciones o reciclajes significativos.

La venta de unidades usadas y el alquiler de inmuebles se encuentran exonerados de este impuesto.

Impuesto a las Trasmisiones Patrimoniales (ITP)

La compra de inmuebles en Uruguay está sujeta al impuesto de transferencia de propiedad. Este impuesto grava la transferencia de inmuebles. En un contrato de transferencia, ambas partes, están sujetas a este impuesto con una tasa del 2% cada una del impuesto de tasación de la propiedad (generalmente menor que el precio de mercado). En el campo, bajo ciertas circunstancias, este impuesto no se aplica a la transferencia de inmuebles.

Impuesto al Patrimonio (IP)

El IP grava los bienes localizados en el país al 31 de diciembre de cada año.

Fuente: http://www.pwc.com.uy/es/publicaciones/invertir-en-inmuebles-en-uruguay.html

(+598) 2613 4041* Int. 22 o 30

(+598) 2613 4041* Int. 22 o 30